ภาษีมูลค่าเพิ่มคืออะไร ทำไมต้องจ่าย? แล้วจำเป็นต้องจด VAT ไหม?

VAT คืออะไรคะ ? ไม่ได้สั่งนะ ฮ่า ๆ ภาษีมูลค่าเพิ่ม หรือ VAT คงเป็นหนึ่งในภาษีที่พวกเราหลายคนคุ้นเคยกันมากที่สุดในบรรดาภาษีทั้งหลาย เพราะมันแฝงอยู่ในชีวิตประจำวันของทุกคน ไม่ว่าจะเป็นผู้ซื้อหรือผู้ขายเองก็ตาม เพราะเกือบทุกครั้งที่มีการซื้อขายสินค้าหรือบริการก็มี VAT เกิดขึ้นโดยอัตโนมัติ เพียงแต่หลายคนไม่ทันสังเกตเท่านั้นเอง

แม้ว่ามันจะใกล้ตัวเราขนาดนี้แต่บางคนก็ยังไม่เข้าใจว่ามันคืออะไร มีหลักคิดยังไง และทำไมเราต้องจ่ายภาษีนี้ด้วย ความไม่เข้าใจนี้เองที่อาจทำให้หลายคนทำพลาด บทความนี้เลยจะชวนมาทำความเข้าใจไปพร้อมกันว่าสรุปแล้ว VAT มันคืออะไรกันแน่ !?

ภาษีมูลค่าเพิ่มคืออะไร?

ภาษีมูลค่าเพิ่ม หรือ VAT (Value Added Tax) คือภาษีทางอ้อมที่จัดเก็บจากสินค้าและบริการในแต่ละขั้นตอนการผลิตและจำหน่าย[1] แต่ภาษีนี้มุ่งเก็บจาก ผู้บริโภครายสุดท้าย เป็นหลัก

หมายความว่า ภาษีชนิดนี้จะอิงตามการอุปโภค-บริโภค หรือการใช้สอยสินค้าและบริการเป็นฐาน กล่าวคือ ฐานภาษีมูลค่าเพิ่ม คือราคาสินค้า และ ค่าบริการต่าง ๆ ดังนั้นยิ่งใครบริโภคมากก็จะเสียภาษีมูลค่าเพิ่มมากตามไปด้วยค่ะ และแทบทุกสินค้าและบริการที่มีการขายหรือให้บริการจะอยู่ภายใต้บังคับต้องเสียภาษีมูลค่าเพิ่ม

โดยหลักในการคิดคำนวณภาษีมูลค่าเพิ่มนั้นไม่ได้ซับซ้อนเพราะเป็นภาษีที่มีอัตราคงที่ คือ ร้อยละ 0 และร้อยละ 7 ซึ่งอัตราร้อยละ 0 นั้นจะใช้กับสินค้าหรือบริการที่ถูกส่งออกไปยังต่างประเทศ แต่สำหรับกรณีสินค้าหรือบริการในประเทศนั้นจะใช้อัตราภาษีที่ร้อยละ 7 เป็นหลัก ดังนั้นในบทความนี้จึงจะขอกล่าวถึงเฉพาะกรณีนี้เท่านั้นเพื่อความง่ายต่อการทำความเข้าใจนะคะ

ซึ่งหมายความว่าภาษีมูลค่าเพิ่มในสินค้าและบริการในประเทศไทยนั้น จะถูกคิดเป็น 7% ของราคาสินค้าและบริการ โดยจะถูกบวกเพิ่ม หรือรวมเข้าไปเป็นราคารวมสุทธิที่ผู้บริโภคอย่างเรา ๆ ต้องจ่าย ยกตัวอย่างเช่น หากสินค้าชิ้นหนึ่งมีราคาขายที่ผู้ขายตั้งไว้คือ 3,000 บาท ต้องนำมาบวกภาษีมูลค่าเพิ่มอีก 7% จึงรวมเป็นราคาสินค้าที่แท้จริง หรือยอดสุทธิที่เราต้องจ่าย และผู้ขายต้องเก็บคือ 3,210 บาท นั่นเองค่ะ

⭐️ กำลังเผชิญกับปัญหาด้านภาษี? ปรึกษาทนายเบื้องต้นฟรี ง่ายๆผ่านทาง Free Q&A โดยไม่จำเป็นต้องระบุตัวตน

ใครบ้างที่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม

แม้ว่าภาษีมูลค่าเพิ่ม (VAT) จะดูเหมือนเป็นภาษีที่รัฐเก็บจากผู้บริโภคอย่างเรา ๆ เพราะเราต้องจ่ายเพิ่มทุกครั้งที่ซื้อของหรือใช้บริการก็ตาม แต่จริง ๆ แล้วคนที่มีหน้าที่ต้องเสียภาษีตามกฎหมายคือ “ผู้ประกอบการ” นั่นเองค่ะ อย่างไรก็ตาม กฎหมายเปิดช่องให้ผู้ประกอบการสามารถผลักภาระนี้ไปให้ผู้บริโภคได้ โดยบวก VAT เข้าไปในราคาสินค้าหรือบริการที่ขายออกไป ทำให้เวลาผู้ซื้อจ่ายเงินก็ต้องจ่ายทั้งราคาสินค้าและภาษีมูลค่าเพิ่มไปพร้อมกัน

ดังนั้น ในทางปฏิบัติผู้ประกอบการจึงเปรียบเหมือน “ตัวกลาง” ที่เก็บภาษีมูลค่าเพิ่มแทนรัฐจากผู้บริโภค แล้วนำส่งให้กรมสรรพากรอีกที แต่ถึงอย่างนั้น ภาระทางกฎหมายก็ยังอยู่ที่ผู้ประกอบการนะคะ หมายความว่า ถ้าเกิดกรณีที่ผู้ประกอบการไม่สามารถเรียกเก็บ VAT จากลูกค้าได้จริง ๆ ก็ยังต้องเป็นคนรับผิดชอบและนำส่งภาษีนั้นเองอยู่ดี ไม่สามารถโยนภาระนี้ให้ผู้บริโภคได้

อยากให้จำง่าย ๆ แบบนี้ค่ะ ผู้บริโภคคือคนจ่าย ผู้ประกอบการคือตัวกลาง ส่วนรัฐคือคนรับเงินภาษี

โดยผู้ประกอบการที่มีหน้าที่ต้องจดทะเบียนภาษีมูลค่าเพิ่มตามกฎหมายคือ ผู้ประกอบการที่เข้าเงื่อนไขดังต่อไปนี้

1. เป็นผู้ประกอบการที่ไม่ได้รับยกเว้นภาษีมูลค่าเพิ่ม และ

กล่าวคือ ในกรณีของภาษีมูลค่าเพิ่มนั้น มีสินค้าและบริการบางประเภทที่กฎหมายให้สิทธิยกเว้นภาษีมูลค่าเพิ่มไว้ ตามมาตรา 81 แห่งประมวลรัษฎากร ซึ่งหากผู้ประกอบการคนใดขายสินค้าหรือให้บริการประเภทที่กำหนดไว้ในมาตราดังกล่าว ก็จะได้รับสิทธิยกเว้นภาษีมูลค่าเพิ่ม และไม่มีหน้าที่ต้องจดทะเบียนภาษีมูลค่าเพิ่มนั่นเอง

ยกตัวอย่างสินค้าและบริการที่ได้รับยกเว้น อาทิเช่น การขายพืชผลทางการเกษตรที่อยู่ในสภาพสด ไม่ผ่านการแปรรูป, การขายสัตว์ไม่ว่าจะมีชีวิตหรือไม่มีชีวิต รวมถึงส่วนต่าง ๆ และวัตถุพลอยได้จากสัตว์ เช่น เนื้อ ไข่ น้ำนม ฯ ที่ยังอยู่ในสภาพสด ไม่ผ่านการแปรรูปหรือปรุงแต่งใด ๆ, การขายหนังสือพิมพ์ นิตยสาร หรือตำราเรียน, การให้บริการการศึกษาของสถานศึกษา, การให้บริการรักษาพยาบาลของสถานพยาบาล, การให้บริการตามสัญญาจ้างแรงงาน, การให้บริการขนส่งในราชอาณาจักร, และการให้บริการเช่าอสังหาริมทรัพย์ ฯ เป็นต้น

2. มีรายได้จากการขายสินค้าหรือให้บริการที่ไม่ได้รับยกเว้น เกิน 1.8 ล้านบาท/ปี

กล่าวคือ หากผู้ประกอบการคนใดขายสินค้าหรือให้บริการที่ไม่ได้รับสิทธิยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 และมีรายได้จากการขายหรือให้บริการเกินกว่า 1.8 ล้านบาทต่อปี[2] ผู้ประกอบการคนดังกล่าวก็มีหน้าที่ต้องไปจดทะเบียนภาษีมูลค่าเพิ่มตามกฎหมาย หรือที่เราเรียกกันว่าต้องไปจด VAT นั่นเองค่ะ

โดยการจดทะเบียน VAT นี้ ต้องทำภายใน 30 วันนับแต่วันที่กิจการมีรายได้เกิน 1.8 ล้านนะคะ[3] ดังนั้นถ้าใครทำธุรกิจ และเล็งเห็นว่ากิจการของเราน่าจะมีรายได้เกินแน่ ๆ ก็แนะนำว่าให้จดไว้ตั้งแต่เนิ่น ๆ จะดีกว่าค่ะ

- ข้อสังเกตที่มักพบว่ามีคนเข้าใจผิดบ่อย ๆ คือ กรณีเป็นคนธรรมดา ไม่ได้จดทะเบียนจัดตั้งบริษัท หรือไม่ได้เป็นนิติบุคคลไม่มีหน้าที่ต้องจดทะเบียน VAT ซึ่งไม่เป็นความจริงแต่อย่างใด

เนื่องจากกฎหมายกำหนดไว้เพียงว่า ‘ผู้มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มและต้องจดทะเบียนภาษีมูลค่าเพิ่มนั้น คือผู้ประกอบการที่ทำการขายสินค้าหรือให้บริการใด ๆ ในราชอาณาจักร..’ ดังนั้น ไม่ว่าจะเป็นบุคคลธรรมดา หรือนิติบุคคล หากว่าเข้าเงื่อนไข 2 ข้อข้างต้นตามที่กฎหมายกำหนดไว้ ก็มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่ม และต้องจดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่มตามกฎหมายนั่นเองค่ะ

ซึ่งภาษีมูลค่าเพิ่มเป็นภาษีที่คิดจาก ‘ฐานการบริโภค’ ดังนั้นจึงไม่เกี่ยวข้องกันกับภาษีเงินได้บุคคลธรรมดาหรือภาษีเงินได้นิติบุคคลซึ่งคิดจาก ‘ฐานเงินได้สุทธิ หรือ กำไรสุทธิ’ ดังนั้น ในบางกรณีหากเข้าเงื่อนไขตามที่กฎหมายกำหนด ผู้เสียภาษีเงินได้ก็มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่ม ซึ่งเป็นหน้าที่ที่แยกต่างหากจากกัน และไม่ถือว่าเป็นการเสียภาษีซ้ำซ้อนกันนั่นเองค่ะ

💬 อ่านคำปรึกษาและคำตอบจากทนาย (Q&A)

- Q: มีจดหมายขอเงินภาษีคืนจากสรรพากร

- Q: กฎหมายการลงทุนต่างประเทศ/ภาษีเงินได้จากต่างประเทศ

- Q: เรื่องภาษีหุ้นต่างประเทศ

หน้าที่ของผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT)

เมื่อได้ทำการจดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่มตามกฎหมายเรียบร้อยแล้ว ผู้ที่จดทะเบียนมีหน้าที่หลัก ๆ ตามกฎหมาย ดังต่อไปนี้

1. หน้าที่เกี่ยวกับใบกำกับภาษี

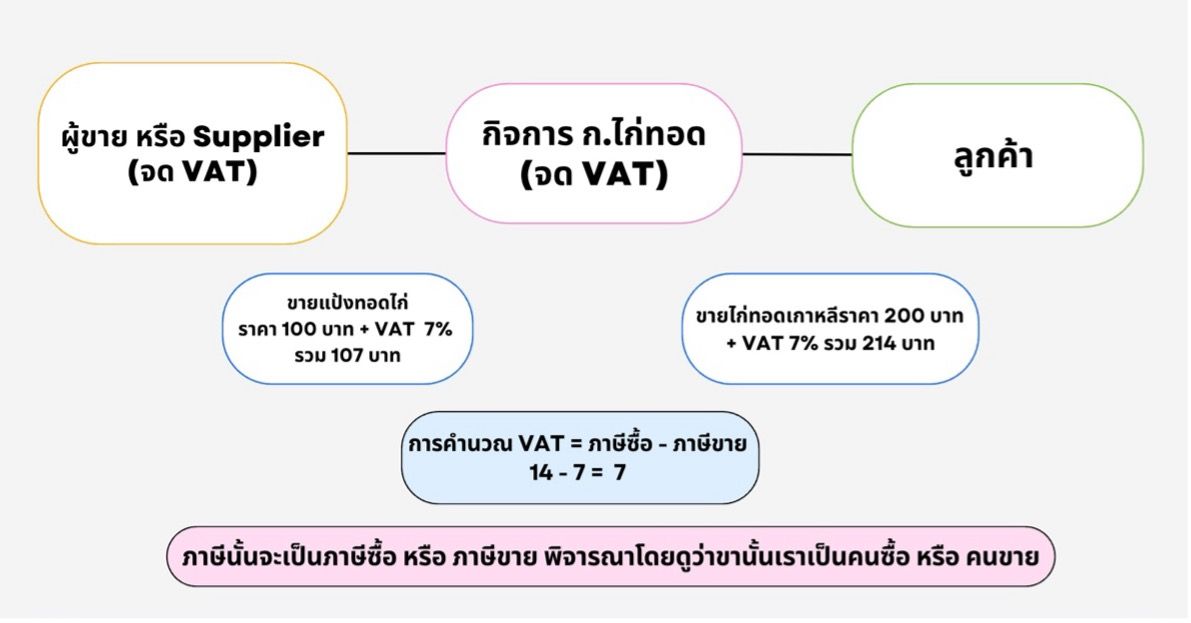

กล่าวคือ ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มมีสิทธิและหน้าที่เกี่ยวกับ ‘ใบกำกับภาษี’ ซึ่งเอกสารที่เรียกว่าใบกำกับภาษีนั้น ในกิจการหนึ่งจะแบ่งออกเป็น 2 ส่วนหลักคือ ‘ใบกำกับภาษีซื้อ’ และ ‘ใบกำกับภาษีขาย’ ซึ่งมีรายละเอียดและหลักคิดดังแผนภาพนี้

จากภาพจะเห็นได้ว่าหากเปรียบเราเป็นกิจการ ก.ไก่ทอด ภาษีซื้อของเราจะเกิดขึ้นตอนที่เราไปซื้อวัตถุดิบ และภาษีขายจะเกิดขึ้นตอนที่เราทำการขายไก่ทอดให้กับลูกค้า ดังนั้น การพิจารณาว่าภาษีใดเป็นภาษีซื้อหรือภาษีขายจึงดูจากการทำธุรกรรมของเราเป็นหลักนั่นเอง ซึ่งจำนวนภาษีซื้อและภาษีขายนั้นก็จะถูกนำไปคำนวณภาษีมูลค่าเพิ่ม และจะส่งผลต่อจำนวนภาษีที่ต้องนำส่งในแต่ละเดือน โดยสูตรในการคำนวณภาษีมูลค่าเพิ่มคือ “ภาษีซื้อ – ภาษีขาย” ซึ่งผู้ประกอบการมีหน้าที่ต้องทำการคำนวณด้วยการนำยอดภาษีซื้อและยอดภาษีขายทั้งหมดที่เกิดขึ้นในแต่ละเดือนมาหักออกจากกัน และนำส่งส่วนต่างที่ได้จากการคำนวณให้แก่กรมสรรพากร

โดยในการนำส่งภาษีมูลค่าเพิ่มนั้นจะต้องนำส่งโดยใช้ แบบ ภพ.30 ซึ่งในกรณีการยื่นแบบผ่านกระดาษที่กรมสรรพากรนั้น ผู้ประกอบการต้องทำการยื่นและนำส่งภายใน 15 วันหลังจากวันสิ้นเดือน แต่หากเป็นกรณีการยื่นแบบผ่านระบบออนไลน์ ระยะเวลาการยื่นดังกล่าวจะถูกบวกเพิ่มไปอีก 8 วัน ยกตัวอย่างเช่น ภาษีมูลค่าเพิ่มของเดือนตุลาคม ต้องยื่นแบบและนำส่งให้แก่กรมสรรพากรภายในวันที่ 15 พฤศจิกายน แต่หากยื่นผ่านระบบออนไลน์ต้องยื่นแบบและนำส่งภายในวันที่ 23 พฤศจิกายน เป็นต้น

แต่ว่าหากในเดือนใดที่ทำการคำนวณออกมาแล้วปรากฏว่า กิจการมียอดภาษีซื้อมากกว่ายอดภาษีขาย กรณีนี้กิจการก็สามารถเลือกได้ว่าจะขอคืนภาษีมูลค่าเพิ่มส่วนต่างนั้น หรือจะยกยอดภาษีซื้อส่วนต่างดังกล่าวไปใช้หักกับยอดภาษีขายในเดือนถัดไปก็ได้ค่ะ

ใบกำกับภาษี

ซึ่งใบกำกับภาษีนอกจากจะแบ่งเป็นใบกำกับภาษีซื้อและใบกำกับภาษีขายดังที่ได้อธิบายมาแล้วนั้น ยังแบ่งออกได้เป็น 2 ประเภทหลักคือ ‘ใบกำกับภาษีแบบเต็มรูป’ และ ‘ใบกำกับภาษีแบบย่อ’ ซึ่งมีความแตกต่างกันทั้งในเชิงรายละเอียด และการนำไปใช้ ดังนี้

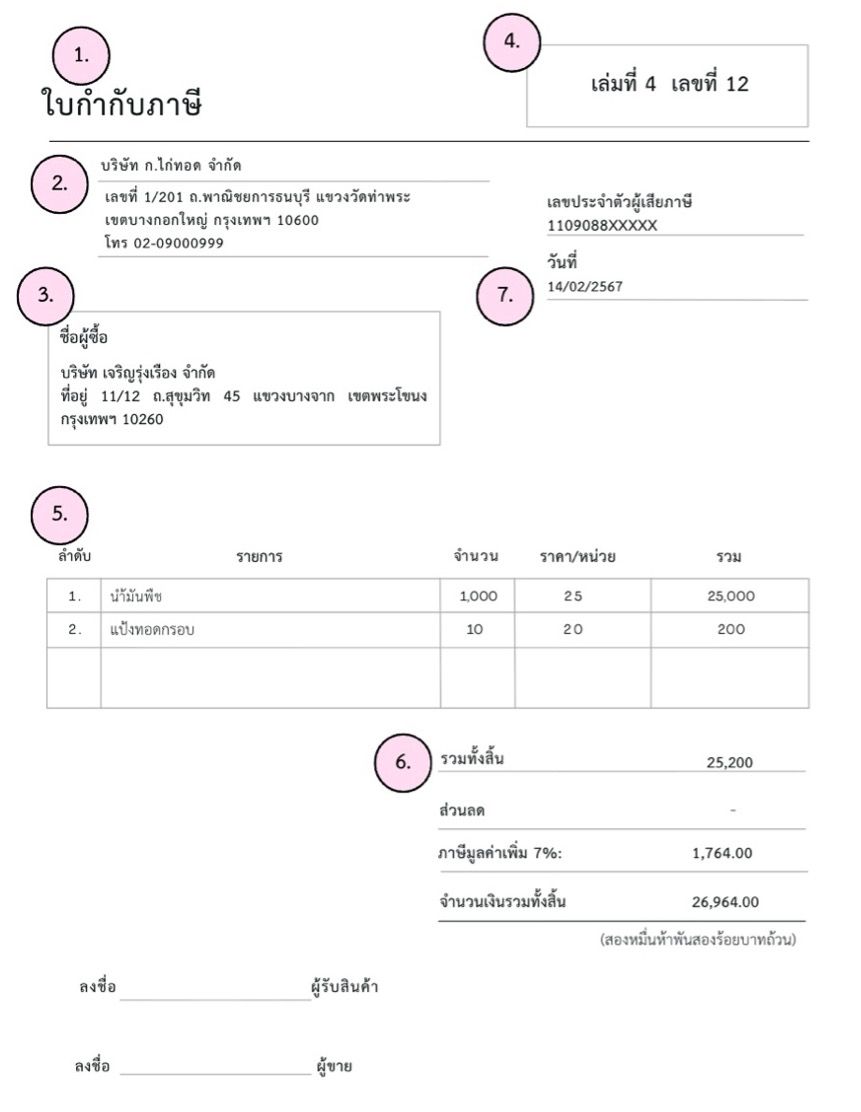

1. ใบกำกับภาษีแบบเต็มรูป

คือ ใบกำกับภาษีที่มีรูปแบบและรายละเอียดตามที่กฎหมายกำหนด ซึ่งใบกำกับภาษีแบบเต็มรูปนั้นจะมีการ ‘ระบุยอดภาษีมูลค่าเพิ่ม’ ไว้อย่างชัดเจน และเป็นใบกำกับภาษีที่ผู้รับสามารถนำมาใช้ในการคำนวณหักลบกับภาษีซื้อของตนได้ ซึ่งต่างจากใบกำกับภาษีแบบย่อที่ไม่สามารถนำยอดภาษีซื้อมาใช้หักลบกับยอดภาษีขายได้นั่นเอง โดยใบกำกับภาษีแบบเต็มรูปนั้นจะต้องมีรายการตามที่ระบุไว้ในมาตรา 86/4 แห่งประมวลรัษฎากร โดยสามารถแบ่งออกได้หลัก ๆ 7 รายการ ดังตัวอย่างตามภาพนี้ค่ะ

ดังนั้น กล่าวโดยสรุปว่า หากต้องการที่จะนำยอดภาษีซื้อมาหักออกจากยอดภาษีขาย ยอดภาษีซื้อนั้นจะต้องมีใบกำกับภาษีแบบเต็มรูปซึ่งระบุจำนวนภาษีมูลค่าเพิ่มที่ชัดเจนไว้ด้วย มิฉะนั้นยอดภาษีดังกล่าวจะไม่สามารถนำมาหักลบได้นั่นเองค่ะ

2. ใบกำกับภาษีแบบย่อ

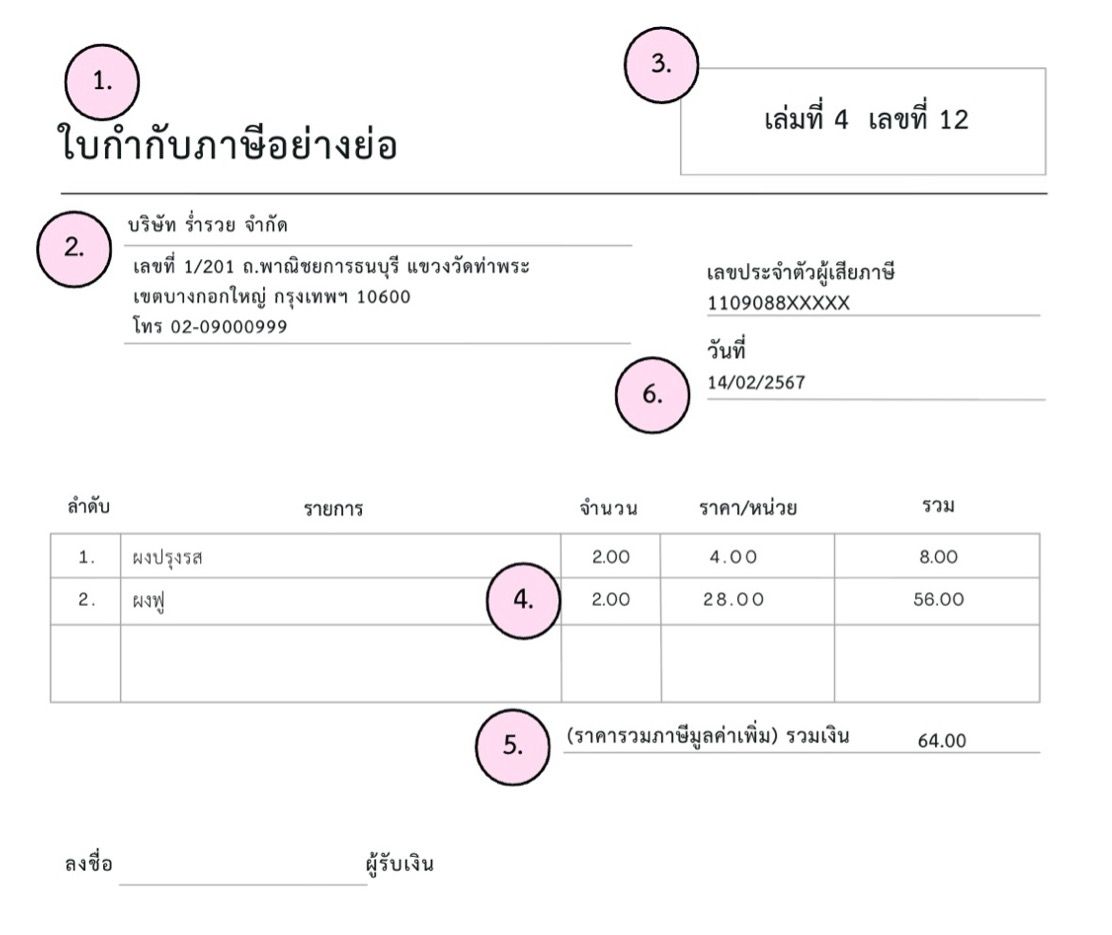

เป็นใบกำกับภาษีสำหรับกิจการค้าปลีก ซึ่งขายสินค้าให้แก่ผู้บริโภคโดยตรง หรือให้บริการแก่บุคคลรายย่อยจำนวนมาก เพื่อลดภาระในการจัดทำใบกำกับภาษีแบบเต็มรูปที่มีรายละเอียดมาก ซึ่งใบกำกับภาษีชนิดนี้ภาษีมูลค่าเพิ่มจะถูกรวมเข้าไปในราคาสินค้าหรือบริการแล้ว[4] และผู้รับไม่สามารถนำมาใช้หักลบกับภาษีขายของตนได้ ซึ่งไม่ใช่ทุกกิจการจะสามารถออกใบกำกับภาษีชนิดนี้ได้นะคะ โดย ผู้มีสิทธิออกใบกำกับภาษีแบบย่อ มีดังต่อไปนี้ค่ะ

- กิจการที่อยู่ระบบภาษีมูลค่าเพิ่มและมีลักษณะเป็นกิจการขายปลีก โดยมุ่งเน้นขายสินค้าให้กับผู้บริโภครายสุดท้ายโดยตรง[5] หมายความว่า ลูกค้าที่มาซื้อของกับเราจะต้องนำของหรือสินค้านั้นไปใช้เอง ไม่ได้นำไปใช้เพื่อเป็นส่วนประกอบหรือวัตถุดิบในสินค้าอื่นเพื่อขายอีกทอดหนึ่ง ยกตัวอย่างเช่น ร้านอาหาร ร้านสะดวกซื้อ ห้างสรรพสินค้า ร้านขายของชำ เป็นต้น

- กิจการที่อยู่ระบบภาษีมูลค่าเพิ่ม ที่ให้บริการรายย่อยแก่บุคคลจำนวนมาก ๆ[6] เช่น โรงแรม โรงภาพยนตร์ บริการซ่อมแซมทุกชนิด เป็นต้น

ซึ่งภาพประกอบด้านล่างนี้คือตัวอย่างรายการที่เป็นสาระสำคัญของใบกำกับภาษีแบบย่อ ซึ่งอ้างอิงรายการตามมาตรา 86/6 แห่งประมวลรัษฎากรค่ะ

2. หน้าที่ในการทำรายงานเกี่ยวกับภาษีมูลค่าเพิ่ม

กล่าวคือ ผู้ประกอบการซึ่งจดทะเบียนภาษีมูลค่าเพิ่มมีหน้าที่ตามกฎหมายต้องจัดทำรายงานเกี่ยวกับภาษีมูลค่าเพิ่ม และนำส่งให้แก่กรมสรรพากรพร้อมกับค่าภาษีในแต่ละเดือนด้วย[7] ซึ่งรายงานที่ผู้ประกอบการ VAT ต้องทำมีดังต่อไปนี้ค่ะ

- รายงานภาษีซื้อ – เป็นรายงานที่ใช้บันทึกภาษีซื้อที่กิจการหรือผู้ประกอบการจดทะเบียน VAT ถูกผู้ประกอบการรายอื่นเรียกเก็บไปในแต่ละเดือน โดยภาษีซื้อนั้นจะเป็นของเดือนภาษีใด ให้ดูจากวันที่ปรากฎในใบกำกับภาษีเป็นหลักค่ะ ซึ่งโดยปกติแล้วภาษีซื้อเกิดขึ้นในเดือนใดก็ต้องถือเป็นยอดหักของเดือนนั้น แต่ถ้ามีเหตุจำเป็นที่ลงรายงานไม่ทัน กรณีนี้ก็สามารถย้ายรายการภาษีซื้อดังกล่าวไปลงในเดือนถัดไปได้ แต่ต้องลงภายในไม่เกิน 6 เดือนหลังจากเดือนที่ออกใบกำกับภาษีค่ะ[8]

- รายงานภาษีขาย – เป็นรายงานที่ใช้บันทึกภาษีขายที่กิจการ หรือผู้ประกอบการที่จดทะเบียน VAT ได้เรียกเก็บมาจากลูกค้าหรือผู้ประกอบการภาษีมูลค่าเพิ่มรายอื่น ๆ ในแต่ละเดือน ซึ่งภาษีขายเกิดขึ้นในเดือนไหนก็ถือเป็นภาษีขายของเดือนนั้น โดยดูจากวันที่ที่ลงในใบกำกับภาษีเป็นหลักเช่นกันค่ะ[9]

- รายงานสินค้าและวัตถุดิบคงเหลือ หรือสต็อก – เป็นรายงานที่จัดทำขึ้นเพื่อแสดงปริมาณสินค้าและวัตถุดิบที่กิจการมีอยู่ ได้มา และขายไป ในแต่ละช่วงเวลา เนื่องจากการขายหรือผลิตสินค้า โดยรายงานประเภทนี้ผู้มีหน้าที่จัดทำคือผู้ประกอบการที่ขายสินค้าเท่านั้น ส่วนผู้ประกอบการที่ให้บริการไม่ต้องจัดทำรายงานประเภทนี้ค่ะ[10]

📖 อ่านบทความที่เกี่ยวข้อง

- อยากยื่นภาษีเงินได้บุคคลธรรมดาเอง เริ่มยังไงดี?

- ซื้อหุ้นสหรัฐ-หุ้นต่างประเทศแล้วได้กำไร เมื่อไหร่ที่ต้องเสียภาษีในไทย?

ข้อดี-ข้อเสียของการจด VAT

เมื่อเราได้ทราบเงื่อนไขของการจดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่มตามกฎหมายแล้ว ส่วนต่อมาจึงอยากพามาดูข้อดี-ข้อเสียของการเป็นผู้ประกอบการจดทะเบียน VAT เพื่อให้รู้ถึงเงื่อนไขและสิทธิประโยชน์ต่าง ๆ ของผู้ประกอบการกันค่ะ

โดยหลักเลยคือ ผู้ประกอบการที่ทำการจดทะเบียน VAT นั้น จะสามารถนำยอดภาษีซื้อมาหักออกจากยอดภาษีขายได้ หรือในกรณีที่มียอดภาษีซื้อมากกว่ายอดภาษีขายในเดือนใดก็มีสิทธิในการขอคืนภาษีได้ ดังนั้น การจดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่มจึงมีส่วนในการช่วยลดภาระต้นทุนของกิจการได้ในทางหนึ่ง ส่วนกิจการที่ไม่มีการจดทะเบียน VAT ภาษีซื้อที่จ่ายไปให้แก่กิจการรายอื่น ๆ ในตอนที่ซื้อสินค้าหรือวัตถุดิบจากผู้ประกอบการรายอื่นที่จดทะเบียน VAT และถูกเก็บภาษีไป ภาษีซื้อดังกล่าวจะกลายมาเป็นต้นทุนของกิจการ เพราะไม่สามารถนำมาหักออกหรือขอคืนได้นั่นเองค่ะ

แต่อย่างไรก็ตามการเทียบข้อดี-ข้อเสียนี้ก็เพื่อให้เห็นถึงข้อกฎหมาย และสิทธิประโยชน์ของผู้ประกอบการนะคะ ไม่ได้หมายความว่าเราจะสามารถเลือกได้ว่าจะจดทะเบียนหรือไม่ อย่างที่ได้บอกไปว่าหากกิจการของเราเข้าเงื่อนไขตามกฎหมายเราก็มีหน้าที่ต้องไปจดทะเบียนค่ะ

ข้อควรคำนึงถึง

สุดท้ายนี้อยากฝากไว้ว่าในมุมของผู้ประกอบการนั้นเรื่องภาษีถือว่าสำคัญก็จริง แต่สิ่งที่ต้องให้ความสำคัญไม่แพ้กันในมุมของภาษีมูลค่าเพิ่ม คือ “การตั้งราคาขายสินค้า”เพราะจะมีผลโดยตรงต่อทั้งต้นทุน กำไร และความสามารถในการแข่งขันของธุรกิจ

ยกตัวอย่างเช่น ถ้ากิจการผลักภาระภาษีทั้งหมดให้ผู้บริโภค ราคาสินค้าก็จะดูแพงขึ้น เพราะต้องบวก VAT เข้าไปด้วย ซึ่งอาจทำให้ลูกค้าหันไปซื้อสินค้าชนิดเดียวกันจากร้านอื่นที่ราคาถูกกว่าได้ แต่ในทางกลับกันถ้ากิจการรับภาระภาษีไว้เอง หรือที่เราเห็นบ่อย ๆ ในใบเสร็จที่เขียนว่า ‘ราคารวมภาษีมูลค่าเพิ่มแล้ว’ แบบนี้ลูกค้าจะรู้สึกว่าราคาสินค้าถูกกว่าและน่าซื้อมากขึ้นก็จริง แต่ภาษีนั้นจะกลายเป็นต้นทุนของกิจการแทน ซึ่งอาจทำให้กำไรลดลง

ดังนั้นในทางปฏิบัติ ผู้ประกอบการจึงต้องคิดให้รอบคอบว่าจะตั้งราคาขายอย่างไรให้ พอดี กล่าวคือ ต้องเป็นราคาที่ยังแข่งขันในตลาดได้ ขณะเดียวกันก็ยังมีกำไร และสามารถดำเนินธุรกิจควบคู่ไปกับการปฏิบัติตามกฎหมายอย่างถูกต้อง เพื่อให้การดำเนินธุรกิจเป็นไปได้อย่างราบรื่นนั่นเองค่ะ

📢 หากคุณกำลังมองหาคำแนะนำ เรื่องภาษี หรือต้องการปรึกษาปัญหากฎหมายอื่นๆ ปรึกษาทนาย กว่า 700 คนทั่วประเทศผ่านเว็บไซต์ได้เลย

📖 อ่านบทความที่เกี่ยวข้อง

- ภาษีบริษัท ที่ผู้เปิดบริษัทเองควรรู้

- ทุกอย่างที่ต้องรู้เกี่ยวกับภาษีหัก ณ ที่จ่าย รวมถึงฟอร์มแนะนำ ข้อควรระวัง

[1] กรมสรรพากร, ‘มารู้จักภาษีมูลค่าเพิ่มกันก่อน…ดีมั้ย’ < https://www.rd.go.th/fileadmin/download/insight_pasi/Art_book_N1_Real.pdf>

[2] ประมวลรัษฎากร, มาตรา 81/1 ประกอบ พระราชกฤษฎีกาฉบับที่ 432/2548 ว่าด้วยการกำหนดมูลค่าของฐานภาษีของกิจการขนาดย่อมซึ่งได้รับการยกเว้นภาษีมูลค่าเพิ่ม.

[3] ประมวลรัษฎากร, มาตรา 85/1 (1).

[4] ประมวลรัษฎากร, มาตรา 86/6.

[5] ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 32) เรื่อง กำหนดลักษณะและหรือเงื่อนไขของการประกอบกิจการขายสินค้าในลักษณะ ขายปลีกหรือประกอบกิจการให้บริการในลักษณะบริการรายย่อยแก่บุคคลจำนวนมาก ให้เป็นกิจการค้าปลีกตามมาตรา 86/6 แห่งประมวลรัษฎากร.

[6] ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 32) เรื่อง กำหนดลักษณะและหรือเงื่อนไขของการประกอบกิจการขายสินค้าในลักษณะ ขายปลีกหรือประกอบกิจการให้บริการในลักษณะบริการรายย่อยแก่บุคคลจำนวนมาก ให้เป็นกิจการค้าปลีกตามมาตรา 86/6 แห่งประมวลรัษฎากร.

[7] ประมวลรัษฎากร, มาตรา 87.

[8] กรมสรรพากร, ‘การจัดทำรายงานเกี่ยวกับภาษีมูลค่าเพิ่ม’ < https://www.rd.go.th/fileadmin/user_upload/SMEs/infographic/15.vat_360.pdf >.

[9] กรมสรรพากร, ‘การจัดทำรายงานเกี่ยวกับภาษีมูลค่าเพิ่ม’ < https://www.rd.go.th/fileadmin/user_upload/SMEs/infographic/15.vat_360.pdf >

[10] ประมวลรัษฎากร, มาตรา 87 ประกอบ มาตรา 82/16.

ปรึกษาทนายตัวจริง

สอบถามได้ทุกเรื่องราวทางกฎหมาย

"โดนโกง โดนประจาน" ปรึกษาได้ในคลิกเดียว